المقالات

مستقبل الاقتصاد التركي (2025–2027) في بيئة خارجية مضطربة

لا توجد تعليقات

إعداد: هنا داود

باحث مساعد في برنامج دراسات الدول التركية

مقدمة

يشهدُ الاقتصادُ التركي مرحلةً مِفصليةً تتسمُ بجهودٍ حثيثةٍ لتحقيق الاستقرار الكلّي داخليًا، في مقابل بيئةٍ خارجيةٍ مضطربةٍ بفعل تصاعد الحمائية التجارية والصراعات الإقليمية، تحتلُ تركيا مكانةً بارزةً عالميًا حيث تُعدُ الاقتصاد السابعَ عشرَ الأكبرَ في العالم بناتجٍ محليٍ إجمالي يبلغ نحو 1.32 تريليون دولار لعام 2024 (بنصيب فرد 15,461 دولار)، وقد حققت البلاد نموًا اقتصاديًا قويًا على مدى العقدين الماضيين بمتوسط 5.4% سنويًا (2002–2022) اقترن بتراجع ملحوظ في معدلات الفقر (من أكثر من 20% عام 2007 إلى 7.6% عام 2021).

غير أن هذا الزخم الإيجابي يواجهُ حاليًا تحدياتٍ داخليةً أبرزُها استمرارُ معدلات تضخمٍ مرتفعةٍ واختلالاتٍ هيكليةٍ، إلى جانب عوامل خارجية ضاغطة تشمل سياسات الإدارة الأمريكية (إدارة ترامب) الحمائية وتداعيات الصراع بين إسرائيل وإيران على أسواق الطاقة والتجارة الدولية. يهدف هذا التقرير إلى تقديم تقييم شامل للوضع الاقتصادي التركي الحالي واستشراف الوضع في السنوات المقبلة حيث سيتحدد المسار الاقتصادي لتركيا على المدى المتوسط بناءً على التفاعل بين السياسات الاقتصادية المحلية والصدمات الخارجية؛ حيث سيكون على صانعِ القرار الموازنةُ بين ضبط الاستقرار الداخلي من خلال سياساتٍ نقديةٍ وماليةٍ صارمةٍ، وبين الحفاظ على مرونة الاقتصاد في مواجهة التقلبات في أسعار الطاقة والاضطرابات الجيوسياسية.

الوضع الاقتصادي الراهن في تركيا

مسار النمو الاقتصادي

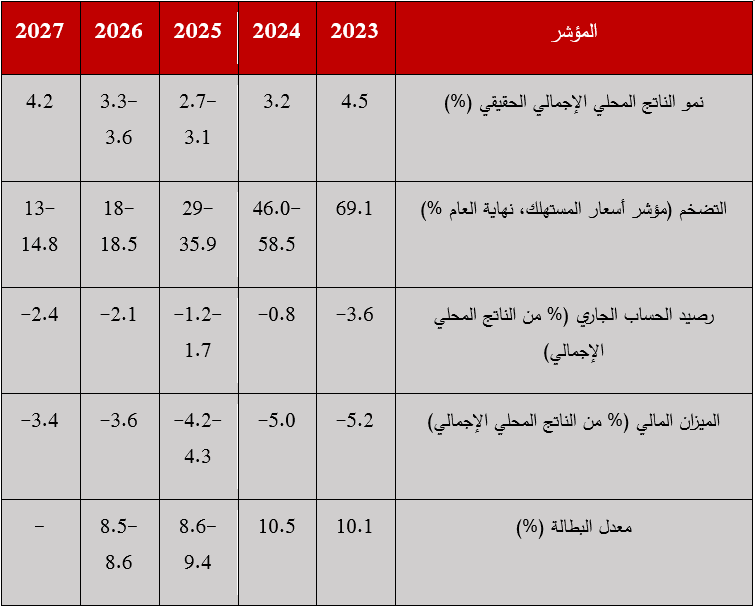

حافظ الاقتصاد التركي على وتيرة نمو إيجابية في السنوات الأخيرة رغم بعض التباطؤ، حيث بلغت نسبة نمو الناتج المحلي الإجمالي الحقيقي 4.5% عام 2023 قبل أن تتراجعَ إلى 3.2% في 2024، ويعزى هذا الاعتدال جزئيًا إلى تأثير التشديد النقدي وما رافقه من تراجع في الاستهلاك المحلي خلال النصف الثاني من 2024، إذ يتوقع البنك الدولي أن يستقر النمو حول 3.1% في عام 2025 مدفوعًا باستمرار السياسات النقدية الصارمة وتوجّهِ الماليةِ العامةِ نحو انضباطٍ أكبر، إلى جانب ضعْفِ النمو العالمي تحت وطأة حالة عدم اليقين المتزايدة. وتشير توقعات المؤسسات الدولية إلى تقديراتٍ متقاربةٍ مع بعض التباين الطفيف، فصندوق النقد الدولي يتوقع نموًا بنحو 2.7% لعام 2025، بينما راجعت منظمة التعاون الاقتصادي والتنمية (OECD) توقعاتها مؤخرًا إلى 2.9% فقط لنفس العام. وقد عزا تقرير الـOECD لشهر يونيو 2025 هذا الخفضَ إلى تأثير الظروف النقدية المشددة وضعْفِ بيئة التجارة العالمية. وعلى المدى المتوسط، ترجّحُ السيناريوهاتُ الأساسيةُ تعافيًا تدريجيًا في معدلات النمو وصولًا إلى نحو 3.6% في 2026 و4.2% في 2027 مع انحسار بعض آثار التشديد الحالي.

هذا الاختلافُ المحدودُ في توقعات النمو يعكسُ تقييماتٍ متفاوتةً لتأثير السياسات المتبعة، فالتشديد النقدي والمالي الضروري لكبْحِ التضخم يؤدي في الأجل القصير إلى كبح الاستهلاك الخاص وتباطؤ النشاط الاقتصادي، وبالتالي يواجهُ صانعو السياساتِ مفاضلةً صعبةً بين تحقيق الاستقرار الكلي والمحافظة على نمو اقتصادي مرتفع، وتؤكد تقديرات الـOECD على أن استمرار سياسات الانضباط المالي والنقدي سيكون حاسما لضبط التضخم، لكنه سيأتي على حساب انخفاض مؤقت في دينامية الاقتصاد المحلي. لهذا السبب، يُعتبر تسريعُ وتيرةِ الإصلاحاتِ الهيكليةِ أمرًا بالغ الأهمية لتعزيز إنتاجية الاقتصاد وإطلاق محركاتِ نموٍ جديدةٍ تعوّضُ التراجعَ المتوقَّع في بعض المحركات التقليدية (مثل النمو السكاني في قوة العمل)، وبدون هذه الإصلاحات، قد يصعب الحفاظ على معدلات نمو مستدامة بمجرد زوال أثر السياسات التنشيطية السابقة.

ديناميات التضخم والسياسة النقدية

عانى الاقتصاد التركي خلال العامين الماضيين من موجةٍ تضخميةٍ حادةٍ تخللتها تقلباتٌ ملحوظةٌ، بلغ التضخم ذِروتَه عند نحو 75% في مايو 2024 قبل أن يبدأ بالانحسار تدريجيًا، وساهمت سياسة التشديد النقدي القوي التي انتهجها البنك المركزي التركي (CBRT) في هذا التحول، حيث رفع أسعار الفائدة بشكل كبير لكبح جماح الأسعار. نتيجةً لذلك، تراجعَ معدّلُ تضخم المستهلك السنوي إلى حوالي 38% في مارس 2025 مواصلاً اتجاه الهبوط المستمر منذ منتصف 2024، ورغم هذا التحسن ما زالت مستوياتُ التضخمِ مرتفعةً بشكلٍ استثنائيٍ قياسًا بالمستهدفات، مما استدعى قيام البنك المركزي في أبريل 2025 برفع سعر الفائدة الأساسي إلى 46% لمواجهة عودة الضغوط التضخمية، وقد اعتُبر هذا التشديد النقدي الحازم العامل الرئيسي في خفض التضخم من 75% إلى قرابة 38% خلال أقل من عام.

من المتوقّع أن يتواصلَ انخفاضُ التضخم بوتيرةٍ تدريجيةٍ خلال الأعوام القادمة مع استمرار السياسات المتشددة؛ حيث يُرجّح وصوله إلى حوالي 29% بحلول نهاية 2025، ثم إلى 18% في نهاية 2026، ونحو 13% في نهاية 2027، وتتوافق معظم التقديرات الدولية مع اتجاه تراجع التضخم في تركيا مع اختلاف طفيف في المستويات، فصندوق النقد الدولي (وفق تقرير آفاق الاقتصاد العالمي WEO الصادر في أبريل 2025) يتوقع متوسط تضخم بنحو 35.9% لعام 2025 مع معدل نهاية عام عند 31%. من جهتها، حافظت الـOECD على توقع تضخم بنحو 31.4% لعام 2025 ورفعت تقدير 2026 قليلاً إلى 18.5% بدلًا من 17.3% سابقًا، مما يعكس حذرًا بشأن احتمال تباطؤ عملية كبح التضخم. في الواقع، حذر خبراء الـOECD من مخاطر احتمال ارتداد التضخم صعودًا إذا ما خفّ الانضباطُ النقديُ أو حصلت صدماتٌ سعريةٌ جديدةٌ، بما يظهر هشاشة التقدم المحرز حتى الآن.

هناك إجماعٌ واضحٌ بين المؤسسات الدولية على ضرورة المزج بين سياسةٍ نقديةٍ مشددةٍ وسياسةٍ ماليةٍ منضبطةٍ للسيطرة على التضخم، فقد أشاد صندوق النقد بالتوجّه الأخير لدى السلطات التركية نحو تعويم سعر الصرف ووقْف دعم الليرة، مع التنبيه إلى وجوب حصْرِ أي تدخلٍ في سوق الصرف في حالات الاضطراب الشديد فقط حفاظًا على مصداقية سياسة التعويم، كذلك أكد البنك المركزي التركي التزامه بمواصلة السياسة النقدية المتشددة إلى أن يُحققَ انخفاضاً مستداماً في التضخم، مبديًا الاستعداد لاستخدام كافة الأدوات لاحتواء أي مخاطرَ تضخّميةٍ مستقبلية. وفي هذا السياق، فإن أي صدمة خارجيةٍ غير متوقعة (كارتفاع حاد في أسعار الطاقة أو اضطراب في سلاسل الإمداد) قد تجبر السلطات على الإبقاء على التشديد النقدي لفترة أطول وربما زيادته، مما قد يضغط أكثر على النمو الاقتصادي قصير الأجل.

لذلك، تحقيق استقرار سعري مستدام في تركيا يتطلبُ أكثرَ من مجرد سياساتٍ نقديةٍ صارمةٍ مؤقتة؛ فلا بد من التزامٍ موازٍ بانضباطٍ ماليٍ يكبحُ عجْزَ الموازنة ويحدُّ من الضغوط التضخمية، كما تبرز أهمية إدارة توقعات التضخم لدى الجمهور والأسواق لمنع استمرار الحلقة المفرغة لارتفاع الأسعار والأجور بناءً على توقعاتٍ تضخميةٍ مستقبليةٍ. وفي هذا الصدد، يبقى حماية الفئات الأكثر ضعفًا عبر سياسات دعم اجتماعي موجهة ضرورة ملحة لتخفيف عبء غلاء المعيشة، على أن يتمَّ تصميم هذه السياسات بعناية حتى لا تؤدي إلى ضغوط تضخمية إضافية أو تفاقم عجز الموازنة.

التجارة الخارجية وميزان الحساب الجاري

شهدَ ميزانُ المدفوعات التركي تحسنًا ملحوظًا في 2024 بفضل تقلّصِ العجز التجاري وانتعاشِ بعض التدفقات الرأسمالية، حيث تراجع عجز الحساب الجاري إلى حوالي 10 مليارات دولار فقط (ما نسبته 0.8% من الناتج المحلي الإجمالي) في 2024 بعد أن كان قرابة 39.9 مليار دولار (3.6% من GDP) في 2023، ويعود هذا التحسن بالأساس إلى انخفاض العجز التجاري بنسبة 23% على أساسٍ سنويٍ، مدفوعًا بتراجع الواردات وارتفاعِ قيم الصادرات جزئيًا، وذلك رغم ارتفاع سعر الصرف الفعلي الحقيقي لليرة بأكثر من 21% خلال العام. في الوقت نفسه، ظلت تدفقات الاستثمار الأجنبي المباشر الصافية مستقرةً نسبيًا حول 4.7 مليار دولار، في حين تضاعفتْ تدفقاتُ المَحَافظِ الاستثمارية الوافدة لتصل إلى نحو 12 مليار دولار في 2024، ما عكسَ عودةً جزئيةً لثقة المستثمرين بعد الانتخابات وإطلاق برنامج الاستقرار الاقتصادي.

أسهمت هذه التطورات في تعزيز احتياطيات النقد الأجنبي الصافية لدى البنك المركزي خلال مطلع 2025، فقد ارتفعَ إجمالي الاحتياطي الصافي (باستثناء اتفاقيات المبادلة) من وضْعِ سالب في فبراير 2024 إلى حوالي 65 مليار دولار في فبراير 2025، لكن سرعان ما انخفض هذا الرصيد مجددًا إلى قرابة 38 مليار دولار بنهاية مارس 2025، مع قيام البنك المركزي بتدخلاتٍ كبيرةٍ لتهدئة تذبذبات سعر الصرف والحدِّ من انخفاض قيمة الليرة. ورغم هذه الجهود، تعرضت الليرة لضغوطٍ متجددةٍ وتراجعت قيمتها بحوالي 4% حتى نهاية مارس، ويعكس ذلك استمرار عوامل الضعف الأساسية في القطاع الخارجي (كالحاجة للتمويل الخارجي وأسعار السلع) والتي لم تُحلْ بشكلٍ جذريٍ بعد، وتشير توقعات صندوق النقد الدولي إلى إمكانية عودة اتساع عجز الحساب الجاري إلى نحو 1.2% من الناتج في 2025 مع تعافي النشاط الاقتصادي وارتفاع الطلب على الواردات.

هذه التقلباتُ في الاحتياطيات وسعر الصرف تشير إلى تحدٍ مستمر أمام البنك المركزي في تحقيقٍ توازنٍ دقيقٍ بين استقرار السوق والحفاظ على مرونة السياسة النقدية، وقد نوّه صندوقُ النقد إلى إيجابية التزام البنك المركزي بنظام سعر الصرف المَرِن، مع التأكيد على وجوب اقتصار التدخلات المباشرة على حالات الاضطراب المفرط فقط، فالتدخلُ المتكررُ لاستقرار العملة قد يستهلكُ الاحتياطياتِ سريعًا دون معالجة جذور المشكلة. وفي هذا السياق، فإن التحسّنَ المؤقتَ الذي شهدته مؤشراتُ القطاع الخارجي يظل بحاجةٍ إلى دعمٍ بعوامل أكثر استدامة؛ مثل زيادة التدفقات الاستثمارية طويلة الأجل (كـالاستثمار الأجنبي المباشر) بدلًا من الاعتماد على الأموال الساخنة في سوق المحافظ، من شأن ذلك أن يقلل اعتماد تركيا على تدخلات مكلفة في سوق الصرف، ويدعم تراكمًا أكثر رسوخًا للاحتياطيات، مما يعزز استقرار الاقتصاد الخارجي بشكل مستدام.

السياسة المالية وإدارة الدين العام

اتسمَ نهْجُ السياسة المالية التركية بالتوسّع النسبي خلال 2023 لمواجهة عددٍ من المتطلبات الاستثنائية، إذ ارتفعَ عجْزُ الموازنةِ العامة إلى حوالي 5.2% من الناتج المحلي في 2023 متأثرًا بزيادة الإنفاق عقب كارثة الزلزال في فبراير 2023، وقرارات رفْعِ الأجورِ ودعم الطاقة قبل الانتخابات. ومع الانتقال إلى سياسةٍ أكثر حذرًا في النصف الثاني من 2024، يُتوقع أن تبدأ المالية العامة مسارًا تدريجيًا نحو الضبط، وتشير تقديرات البنك الدولي إلى تراجع العجز المالي إلى نحو 4.2% من الناتج في 2025 ثم إلى 3.6% في 2026، مع انتهاء الإنفاق المرتبط بالزلزال وتطبيق إجراءاتٍ لضبط المصروفات، كما يتفق صندوق النقد مع هذا الاتجاه بتوقع عجز يقارب 4.3% من الناتج في 2025.

ورغم الارتفاع النسبي في العجز مؤخراً، لا يزال مستوى الدين الحكومي لتركيا منخفضًا كنسبة من الناتج مقارنةً بدول الـOECD الأخرى، فقد بلغ الدين العام نحو 27% من GDP في نهاية 2024، ويُنتظر أن يرتفع قليلاً إلى حوالي 28.1% في 2025 و29.2% في 2026، وهي نسبٌ معتدلةٌ جدًا قياسًا بمتوسطات الدين في الاقتصادات المتقدمة. ومع ذلك، شددت منظمة التعاون الاقتصادي والتنمية على أن الحفاظ على انضباط مالي مستدام يتطلبُ إصلاحاتٍ هيكليةً عميقةً لتعزيز كفاءة الإنفاق العام وتوسيع القاعدة الضريبية، فقد صرح الأمين العام للـOECD مؤخرًا بأن تعزيز الانضباط المالي يستوجب تحسين كفاءة الإنفاق الحكومي وتحسين الإيرادات الضريبية من خلال إصلاحاتٍ هيكليةٍ، وهذا يعني أن جزءًا من التحسّن المتوقّعِ في العجز قد يكون مؤقتًا ما لم تتبنّ الحكومةُ سياساتٍ دائمةً لترشيد الدعم والإنفاق التشغيلي وزيادة التحصيل الضريبي بشكل عادل وفعال.

يشكّل التوجّه نحو تخفيض العجز المالي إحدى الركائز الأساسية لبرنامج الاستقرار الاقتصادي التركي، فهو لا يدعم فقط الثقة بسياسات الاقتصاد الكلي، بل يوفر أيضًا متنفسًا للبنك المركزي في معركته ضد التضخم عبر تخفيف الضغوط الطلبية، وإذا ما تراخى الانضباط المالي أو لم تستمرْ الإصلاحاتُ الهيكليةُ اللازمة، قد تعود الضغوط المالية للظهور مستقبلًا (خاصة مع أي صدمات اقتصادية أو كوارث طبيعية جديدة)، مما قد يقوّضُ فعاليةَ جهود السيطرة على التضخم ويحدُّ من قدرة الحكومة على المناورة المالية خلال الأزمات. لذلك، فإن الحفاظَ على استدامةٍ ماليةٍ طويلةِ الأجل لا يقلُ أهميةً عن استقرار الأسعار؛ إذ يتيحُ ذلك خلْقَ حيزٍ ماليٍ تستطيع الحكومة من خلاله الاستجابة للصدمات غير المتوقعة وتمويل الاستثمارات الاستراتيجية الضرورية للنمو، دون الاضطرار إلى تبني سياسات تمويلية تؤجج التضخم أو تزعزع الاستقرار النقدي.

الجدول 1: المؤشرات الاقتصادية الرئيسية لتركيا والتوقعات (2023-2027)

ملاحظة: تشير النطاقات في التوقعات إلى اختلافات بين تقديرات المنظمات الدولية (البنك الدولي، صندوق النقد الدولي، منظمة التعاون الاقتصادي والتنمية).

التفاعلات الخارجية وأثرها على الاقتصاد التركي

رغم أهمية سياسات الاستقرار الاقتصادي المحلية، فإن العوامل الخارجية تلعب دورًا حاسمًا في تشكيل الآفاق الاقتصادية لتركيا بين 2025 و2027، ويمكن إبراز عاملين رئيسيين في هذا السياق: سياسات الإدارة الأمريكية (إدارة ترامب) لجهة التجارة والإنفاق الدفاعي، واضطرابات أسواق الطاقة الناجمة عن التصعيد الإقليمي (الصراع الإسرائيلي–الإيراني)، ويتفاعل هذان العاملان مع الوضع الداخلي بطرقٍ مختلفةٍ ولكنها مؤثرةٌ، مما يفرض على صانع القرار التركي أخذها بالاعتبار ضمن تخطيط السياسات.

سياسات إدارة ترامب: الحمائية التجارية وأعباء الإنفاق الدفاعي

أعاد الرئيس الأمريكي دونالد ترامب تبنّي نهجٍ تجاريٍ صارم قائم على الحمائية ورفع التعرفات الجمركية، الأمرُ الذي يزيد من ضبابيةِ آفاق التجارة العالمية، وقد حذَّر صندوق النقد الدولي من تراجع النمو العالمي نتيجة السياسات التجارية الحمائية الجديدة التي تبنتها إدارة ترامب. بالنسبة لتركيا، التي تعتمد على قطاع التصدير الصناعي والزراعي بشكل كبير، يشكّلُ تصاعد التوترات التجارية الدولية خطرًا يتمثل في تباطؤ الطلب الخارجي على صادراتها وانكماش الأسواق أمام منتجاتها، كما قد تواجهُ الصادراتُ التركيةُ منافسةً أشد في ظل حروب تجارية قد تخفض النمو في أوروبا والصين وهي أسواقٌ رئيسيةٌ لأنقرة، ويتطلب ذلك من تركيا تنويع أسواق التصدير وتحسين القدرة التنافسية لمنتجاتها للتكيّف مع بيئة تجارية عالمية أكثر انغلاقًا وتقلبًا.

علاوةً على ذلك، دفع ترامب حلفاء الناتو إلى زيادة إنفاقهم الدفاعي بشكل غير مسبوق، ففي قمة حلف الناتو بلاهاي في يونيو 2025 اتفقت الدول الأعضاء تحت ضغطٍ أمريكيٍ على رفْعِ هدف الإنفاق الدفاعي إلى 5% من الناتج المحلي الإجمالي سنويًا بحلول 2035، ويتضمن هذا الهدف تخصيص 3.5% للنفقات الدفاعية الأساسية و1.5% للأمن السيبراني والبنية التحتية الحيوية. بالنسبة إلى تركيا – وهي عضوٌ رئيسيٌ في الحلف – يعني الالتزام بهذه المتطلبات زيادةً كبيرةً في الإنفاق العسكري على مدى العقد المقبل، إذ سيترتب عليها رفْعُ موازنةِ الدفاعِ تدريجيًا من حوالي 2% حاليًا إلى 5% خلال السنوات القادمة، ورغم أهمية تعزيز القدرات الدفاعية لحماية الأمن القومي والإقليمي، فإن لهذا الأمر تبعاتٍ ماليةً ملموسةً، فزيادة الإنفاق الدفاعي ستضيف عبئًا على الموازنة العامة في وقتٍ تسعى فيه الحكومة لخفْضِ العجز وضبطِ الدين، أي تحويل كبير للموارد نحو القطاع العسكري قد يأتي على حساب بنود حيوية أخرى مثل التعليم والصحة والاستثمار في البنية التحتية المدنية، مما قد يؤثر على آفاق النمو طويل الأجل وتحسين رفاهية المواطنين. وبالتالي، ستحتاج تركيا إلى موازنةٍ دقيقةٍ بين تلبية التزاماتها الدفاعية ضمن الناتو وبين المحافظة على استثمارات كافية في التنمية الاقتصادية والاجتماعية، ربما عبر رفع كفاءة الإنفاق الدفاعي أو البحث عن موارد إضافية (كالشراكات الصناعية الدفاعية مع الحلفاء) لتقليل العبء على الخزينة.

اضطرابات أسواق الطاقة: أثر الصراع الإسرائيلي–الإيراني

مثّلَ تجدّدُ الصراع العسكري المباشر بين إسرائيل وإيران في 2025 تطورًا جيوسياسيًا خطيرًا يحمل انعكاساتٍ اقتصاديةً عالميةً، أبرزها في أسواق النفط والغاز، فمع اندلاع المواجهات الجوية وتبادل الضربات بين الطرفين في يونيو 2025، ارتفعت أسعار النفط بشكلٍ حادٍ بفعل مخاوف المستثمرين من تعطل الإمدادات في منطقة الخليج، وشهد خام برنت قفزةً ملحوظةً تجاوزت 15% خلال ذروة التصعيد (من مستوى تحت 70 دولارًا للبرميل قبل الهجوم الإسرائيلي الأول إلى ذروة بلغت حوالي 81 دولارًا بعد بضعة أيام)، بل إن بعض التقديرات تشير إلى أن الأسعار تضمنت علاوة مخاطر رفعت البرميل بنحو 10 دولارات فوق المتوقع أساسًا خلال شهر يونيو. ومع اتساع رقعة المعارك – قبل إعلان وقف إطلاق النار في 24 يونيو – لم يُستبعد سيناريو وصول النفط إلى 110–130 دولارًا للبرميل في حالة إغلاق مضيق هرمز أو اندلاع مواجهةٍ إقليميةٍ أوسع، وقد قدرت JP Morgan احتمال تحقق مثل هذا السيناريو الأسوأ بحوالي 20% (واعتبرت أنه قد يعني ارتفاع أسعار النفط بنسبة 75% عن المستويات الحالية).

بالنسبة للاقتصاد التركي، الذي يستورد القسم الأعظم من احتياجاته النفطية والغازية، شكّلَ ارتفاعُ أسعار الطاقة صدمةً تضخميةً وماليةً مباشرةً، إذ تؤدي زيادة أسعار النفط عالميًا إلى ارتفاع تكاليف الاستيراد وفاتورة الطاقة على الحكومة والشركات، مما ينعكس سريعًا على أسعار المستهلكين محليًا، وتفيد دراسات البنك المركزي التركي بأن كلَ ارتفاعٍ بمقدار 10 دولارات في سعر برميل النفط يرفع تضخم أسعار المستهلك بنحو 0.5 نقطة مئوية تقريبًا في الأجل القصير (مع تباين التقديرات). وبناءً عليه، فإن استمرار خام برنت في نطاق 100–120 دولار سيؤدي إلى عرقلة جهود كبح التضخم التي تبذلها السلطات، وربما يعيد معدل التضخم إلى مسارٍ تصاعديٍ ما لم يتمّْ احتواء التداعيات بوسائل أخرى، كذلك سيتفاقمُ عجْزُ الحسابِ الجاريِ مجددًا نتيجة تضخم قيمة واردات الطاقة، حيث تزيد فاتورة الاستيراد السنوية عدة مليارات من الدولارات لكل ارتفاع مستدام بأسعار النفط، وكانت الحكومة التركية قد قدرت سابقًا أن بقاء النفط حول 120 دولارًا للبرميل لفترةٍ مطولةٍ قد يرفع عجز الحساب الجاري بنسبة تتجاوز 1% إضافية من الناتج، وتجدر الإشارة هنا إلى أن موجة ارتفاع الأسعار الأخيرة في يونيو 2025 لم تدم طويلاً، إذ سرعان ما تراجعت الأسعار إلى ما دون مستويات ما قبل الحرب (~67 دولارًا) إثر بوادر التهدئة وإعلان وقف إطلاق نار بوساطة دولية.

ولم تقتصرْ تأثيراتُ الصراع على النفط فقط، بل تعدته إلى سوق الغاز الطبيعي الذي يُعد شريانًا حيويًا لتركيا سواء للتدفئة أو لتوليد الكهرباء والصناعة، فقد استهدفت إسرائيل منشآت غاز إيرانية خلال ضرباتها، أبرزها منشأة معالجة حقل بارس الجنوبي للغاز (South Pars)، وهو أكبرُ حقلِ غاز في العالم تتقاسمه إيران وقطر، وقد أدّتْ الضربةُ إلى توقّفٍ جزئيٍ للإنتاج الإيراني من الغاز وإلى أضرارٍ بالبنية التحتية، وتمثل إيران موردًا مهمًا للغاز إلى تركيا، حيث توفر نحو 16% من إجمالي استهلاك تركيا السنوي من الغاز عبر خطوط الأنابيب، ومع تعطّلِ الإنتاجِ الإيرانيِ بفعل القصف وصعوبة إصلاح الأضرار سريعًا تحت وطأة العقوبات، برزت مخاوف من نقص إمدادات الغاز إلى تركيا أو ارتفاع أسعاره بشكلٍ حادٍ، ورغم تطمينات المسؤولين الأتراك بأن المخزون كافٍ على المدى القصير وأن هناك بدائلَ عبر خطوطٍ أخرى، فإن أي توقّفٍ طويل للغاز الإيراني من شأنه إرباكُ خطط الطاقة التركية وإجبارُ أنقرة على البحث عن مصادر بديلة (كزيادة الواردات الفورية من الغاز المُسال بتكلفة أعلى). وإضافة إلى الضغط التضخمي، قد يتسبب نقص الغاز في تباطؤ الإنتاج الصناعي إذا ما واجهت المصانع قيودًا في الطاقة، مما يضيف عاملًا آخر يثقل كاهل النمو الاقتصادي.

باختصار، وضعتْ التطوراتُ الخارجيةُ الأخيرة صانع القرار التركي أمام تحدياتٍ مزدوجةٍ، فمن جهة عليه التمسكُ بسياساتِ الاستقرار النقدي والمالي داخليًا، ومن جهة أخرى يتعين الاستعداد لسيناريوهات خارجية صعبة كارتفاع دائم في أسعار الطاقة أو ركود اقتصادي عالمي جرّاء الحروب التجارية، وهذا يستدعي اتباع نهجٍ استباقيٍ في إدارة المخاطر الخارجية عبر تعزيز احتياطيات النقد الأجنبي، وتأمين بدائل تمويلية وتجارية (تنويع الشركاء التجاريين ومصادر الطاقة قدر الإمكان)، وكذلك تنسيق الجهود دبلوماسيًا على الساحة الدولية لتهدئة التوترات الإقليمية والمساهمة في استقرار أسواق الطاقة العالمية.

السيناريوهات الاقتصادية المحتملة (2025–2027)

نظرًا لعدم اليقين المحيط بالمتغيرات الداخلية والخارجية، من المفيد تصورُ عددٍ من السيناريوهات لكيفية تطور الاقتصاد التركي خلال السنوات القليلة المقبلة. السيناريوهات أدناه تفترض سياسات مختلفة وتطورات خارجية متفاوتة الشدة، وذلك لتقييم نطاق النتائج المحتملة من ناحية النمو والتضخم والتوازنات الكلية الأخرى.

السيناريو الأساسي (استمرار النهج الحالي): تواصلُ تركيا تنفيذَ سياسات التشديد الكلي الراهنة بثبات، إذ يفترض هذا السيناريو نجاحًا معقولًا في خفْضِ التضخم تدريجيًا دون صدماتٍ خارجيةٍ كبرى إضافية. في ظل ذلك، يُتوقع أن يبقى النمو الاقتصادي معتدلاً حول 3% سنويًا في 2025 (تقريبًا 3.1%) ثم يتسارع تدريجيًا إلى نطاق 3.5–4% بحلول 2027، ويستند هذا النمو إلى انتعاش تدريجي في الاستثمار والصادرات خلال 2026–2027 مع انحسار تأثير التشديد النقدي. بالتوازي، يواصل التضخم مساره النزولي ليهبطَ إلى أواخر العشرينات % بنهاية 2025 ثم إلى ما دون 20% في 2026 وصولاً لنحو 13% في 2027، مدفوعًا باستمرار السياسة النقدية الصارمة وانضباط المالية العامة. على صعيد القطاع الخارجي، من المرجّحِ أن يتسعَ عجْزُ الحساب الجاري مرةً أخرى بشكلٍ معتدل من مستويات 2024 المنخفضة ليبلغَ حوالي 2% من الناتج بحلول 2026–2027، وذلك مع عودة الواردات للنمو نتيجة ارتفاع الطلب المحلي واستقرار أسعار السلع العالمية. هذا السيناريو يتوافق مع معظم توقعات المؤسسات الدولية، ويعتبره البنك الدولي والـOECD المسار الأكثر ترجيحًا إذا ما التزمت الحكومة بخطة الإصلاح والاستقرار المعلنة.

السيناريو المتفائل (إصلاحات وتخفيف خارجي): يفترض هذا السيناريو أداءً أفضل من المتوقع على صعيدي السياسات الداخلية والبيئة الخارجية. داخليًا، تنجح تركيا في تحقيقِ خفضٍ أسرع للتضخم بفضل إجراءاتٍ حاسمةٍ لكبْحِ جماح الأسعار (مثل تشديد إضافي مؤقت للفائدة وضبط مالي أقوى)، بالتوازي مع إطلاق إصلاحات هيكلية جريئة في أسواق العمل والضرائب والاستثمار، هذه الخطواتُ تعزز ثقةَ المستثمرين وتخفض توقعات التضخم بسرعة، ما يسمح للبنك المركزي بتخفيف تدريجيٍ للسياسة النقدية اعتبارًا من أواخر 2025 دون زعزعة استقرار الأسعار. في البيئة الخارجية، يفترض السيناريو المتفائل انحسار التوترات الجيوسياسية نسبيًا (استمرار الهدنة بين إسرائيل وإيران واستبعاد صدامات جديدة كبرى)، واستقرار أسعار الطاقة عند مستويات معقولة (~70–80 دولار للنفط). كما تتحسن آفاق التجارة العالمية مع تجنّبِ تصعيدٍ واسعٍ في الحرب التجارية رغم سياسات الحمائية، ربما عبر ترتيبات تفاوضية بين واشنطن وبكين. في ظل هذه الظروف، يمكن أن يتسارعَ النمو الاقتصادي التركي متجاوزًا التوقعات الأساسية – ربما يصل إلى ~4% في 2025 ويتجاوز 5% مع نهاية الفترة – مدعومًا بانتعاش الاستثمار الخاص وتدفق رؤوس أموال أجنبية طويلة الأجل مستفيدة من المناخ الإصلاحي. أما التضخم فينخفض بوتيرةٍ أسرع ليقتربَ من خانة الآحاد بحلول 2027 (ربما 10% أو أقل)، مما يعيدُ ثقةَ المواطنين بالليرة ويحفّزُ الادخار المحلي. هذا السيناريو المتفائل وإن كان أقل احتمالاً، إلا أنه ممكن التحقيق إذا ما تضافرت السياسات الرشيدة محليًا مع بعض الحظ على الصعيد الخارجي.

السيناريو المتشائم (صدمات وتراخي السياسات): يفترضُ هذا السيناريو وقوعَ عقباتٍ كبيرةٍ تُعرقلُ جهودَ الاستقرار الاقتصادي. فمن ناحية الداخل، قد يتعثّر خفْضُ التضخمِ نتيجةَ ضغوطٍ سياسيةٍ تدفع نحو التخفيف المبكر للسياسة النقدية أو توسع مالي غير منضبط تحت وطأة مطالب اجتماعية (مثل زيادات متكررة في الأجور والمعاشات تفوق الإنتاجية). أي تراجع عن الانضباط الكلي قبل الأوان سيؤدي إلى بقاء التضخم عند مستويات مرتفعة (ربما فوق 30% طوال 2025 وعدم النزول دون 20% في 2026) مما يعيد تآكل القوة الشرائية ويؤجج توقعاتِ التضخم السلبية. في الوقت نفسه، على الصعيد الخارجي قد يتحقق سيناريو صدمات سلبية مثل استمرار أسعار النفط فوق 100 دولار لفترة طويلة بسبب اضطراباتٍ مطوّلةٍ في الخليج، أو ركودٍ اقتصاديٍ عالميٍ عميقٍ يضرُّ بالصادرات والسياحة. كما أن عودة التوترات التجارية قد تؤدي إلى انكماشِ تجارةٍ عالميةٍ يؤثرُ بشدةٍ على قطاع الصناعات التركي. في ظل هذا السيناريو، سيتعرض النمو الاقتصادي التركي للانكماش أو الركود: إذ يمكن أن ينخفض معدل النمو إلى حوالي 1–2% في 2025 (أو أقل)، مع خطر الدخول في ركودٍ تقنيٍ إذا اجتمعت صدمةٌ تضخميةٌ خارجيةٌ مع تشديدٍ نقديٍ إضافيٍ لاحتواءها. سيتسع عجز الحساب الجاري بصورة ملموسة (ربما يتجاوز 3–4% من الناتج) تحت تأثير ارتفاع فاتورة الواردات النفطية وتراجع عوائد الصادرات. كما قد يتدهور سعر الصرف مجددًا إذا فقد المستثمرون الثقة، فتتعرض الليرة لضغوطٍ تدفع البنك المركزي لاستنزافِ مزيدٍ من الاحتياطيات دفاعًا عنها. في هذا السيناريو المتشائم، تجدُ السلطات نفسها أمام معضلةٍ صعبةٍ: فإما التشديد أكثر (مما يفاقم تباطؤ الاقتصاد) أو الرضوخ للتضخم (بما يحمله من مخاطر اجتماعية واستقرار مالي). وأيًا كان المسار، ستكونُ تكلفةُ التصحيح عاليةً وقد تتطلب وقتًا طويلاً لاستعادة المسار المستقر للنمو والتضخم.

الاستنتاجات والاعتبارات الاستراتيجية

تعكسُ التوقعاتُ الاقتصاديةُ لتركيا في السنوات المقبلة صورة معقدةً، تتسم بجهودٍ كبيرةٍ لتحقيق الاستقرار الاقتصادي الكلي في ظلِ تحدياتٍ داخليةٍ وخارجيةٍ متزايدةٍ، ورغم التاريخ الإيجابي لتركيا في تحقيق نموٍ اقتصاديٍ قويٍ والحدِّ من الفقر، إلا أن استمرار معدلات التضخم المرتفعة ووجود اختلالات هيكلية يتطلبان سياسات يقظة ومتواصلة.

يُظهر التباين في توقعات النمو والتضخم بين المؤسسات الدولية حجم عدم اليقين الذي يحيط بالمسار الاقتصادي لتركيا، وهذا يشير إلى أن نجاحَ السياسات الاقتصادية المحلية، خصوصًا في ترسيخ توقعات التضخم وتحقيق الانضباط المالي، سيكون عاملًا حاسمًا في دعمِ نموٍ معتدلٍ ومستقرٍ، وفي خفْضِ معدلات التضخم على المدى المتوسط.

كما أن هناك حاجةً ملحّةً إلى تسريع الإصلاحات الهيكلية لتحسين الإنتاجية، وتقليص فجوة المهارات. فمع تراجع فعالية محركات النمو التقليدية، تزداد أهمية هذه الإصلاحات لضمان تحقيق نموٍ اقتصاديٍ مستدامٍ وشاملٍ.

وفي ضوء هذا السياق، يمكن تحديد مجموعة من الأولويات الاستراتيجية التي ينبغي أن تركز عليها تركيا:

1- الحفاظ على الانضباط في السياسات الكلية يجبُ على السلطات الاستمرار في تطبيقٍ سياساتٍ نقديةٍ وماليةٍ متشددةٍ لتثبيت توقعات التضخم والحفاظ على استقرار الأسعار، التراجع المبكر عن هذه السياساتُ قد يؤدي إلى عودةِ الضغوط التضخمية وتقويض الاستقرار الاقتصادي.

2- تسريع الإصلاحات الهيكلية يتطلبُ النمو المستدام تعزيزَ كفاءةِ سوق العمل، وتوسيع القاعدة الضريبية، وتحسين جودة الإنفاق العام، ودعم الابتكار، هذه الإصلاحات من شأنها أن ترفع الإنتاجية وتساعد على جذب استثمارات طويلة الأجل وذات جودة عالية.

3- تعزيز المرونة الاقتصادية في ظلِ بيئةٍ اقتصاديةٍ عالميةٍ غير مستقرة، ينبغي لتركيا تقويةُ احتياطاتها من النقد الأجنبي، وتحسين إدارتها لهذه الموارد من أجل تعزيز قدرتها على مواجهة الصدمات الخارجية.

في المجمل، ستعتمدُ قدرة تركيا على التعامل مع هذا المشهد المعقّد على مدى اتساق سياساتها الاقتصادية المحلية، واستعدادها للتكيف مع المتغيرات الجيوسياسية المحيطة بها.

قائمة المراجع

Turkey Overview: Development news, research, data | World Bank, 2025, https://www.worldbank.org/en/country/turkey/overview

TÜRKIYE MPO – The World Bankhttps://thedocs.worldbank.org/en/doc/d5f32ef28464d01f195827b7e020a3e8-0500022021/related/mpo-tur.pdf

OECD Lowers Türkiye’s 2025–2026 Growth Forecasts, Warns of Inflation Risks – PA Turkey, https://www.paturkey.com/news/2025/oecd-lowers-turkiyes-2025-2026-growth-forecasts-warns-of-inflation-risks-21199/

Türkiye, Republic of – IMF DataMapper, https://www.imf.org/external/datamapper/profile/TUR

What will global trade look like after the chaos of Trump’s tariffs? | Chatham House, accessed June 26, 2025, https://www.chathamhouse.org/publications/the-world-today/2025-06/what-will-global-trade-look-after-chaos-trumps-tariffs

The Trump Administration’s Approach to Trade Abandons American Exporters, https://www.americanprogress.org/article/the-trump-administrations-approach-to-trade-abandons-american-exporters/

Trump is open to regime change in Iran, after his administration said that wasn’t the goal, https://apnews.com/article/iran-trump-nuclear-sites-strikes-503eb17f991a8509604b4b3aaf93cb5c

Israel-Iran conflict reignites concerns in global economy – Anadolu Ajansı, https://www.aa.com.tr/en/economy/israel-iran-conflict-reignites-concerns-in-global-economy/3614089

The Strait of Hormuz is a vital route for oil. Closing it could backfire on Iran, https://apnews.com/article/strait-hormuz-iran-israel-war-oil-15ce74cc8df0f19a6b7f6357773b07c8

Caught in the crossfire: How the Iran-Israel war undermines Erdoğan’s agenda, https://www.mei.edu/publications/caught-crossfire-how-iran-israel-war-undermines-erdogans-agenda

Geopolitical Risks in the Middle East Are Affecting Markets | CIU, 2025, https://ciu.edu.tr/en/news/geopolitical-risks-middle-east-are-affecting-markets

Republic of Türkiye and the IM, 2025, https://www.imf.org/en/Countries/TUR

OECD Economic Surveys: Türkiye 2025, https://www.oecd.org/en/publications/oecd-economic-surveys-turkiye-2025_d01c660f-en.html

IMF Staff Concludes Staff Visit to Türkiye – International Monetary Fund (IMF), https://www.imf.org/en/News/Articles/2023/10/06/pr23343-turkiye-imf-staff-concludes-staff-visit-to-turkiye

OECD urges Türkiye to maintain prudent macroeconomic policy – Hürriyet Daily News, https://www.hurriyetdailynews.com/oecd-urges-turkiye-to-maintain-prudent-macroeconomic-policy-207941

Even though the Turkish Lira has lost value, Turkey became the 16th largest economy in the world. – Reddit, https://www.reddit.com/r/Turkey/comments/1kvfgw8/t%C3%BCrk_liras%C4%B1_de%C4%9Fer_kaybetmesine_ra%C4%9Fmen_t%C3%BCrkiye/?tl=en

Trump says NATO allies’ 5% defense spending target will add over $1T annually, https://www.aa.com.tr/en/americas/trump-says-nato-allies-5-defense-spending-target-will-add-over-1t-annually/3613256

Experts react: NATO allies agreed to a 5 percent defense spending target in a low-drama summit. Now what? – Atlantic Council, https://www.atlanticcouncil.org/blogs/new-atlanticist/experts-react/nato-allies-agreed-to-a-5-percent-defense-spending-target-in-a-low-drama-summit-now-what/

Navigating U.S.-Türkiye Relations: Key Challenges and Prospects After the 2024 Election, https://trendsresearch.org/insight/navigating-u-s-turkiye-relations-key-challenges-and-prospects-after-the-2024-election/

Donald Trump’s Energy Legacy: A Tale of Two Administrations | Shale Magazine, https://shalemag.com/trump-energy-policy-legacy/

The Impacts of a ‘Monumental Shift’ in the Middle East – ISM, accessed June 26, 2025, https://www.ismworld.org/supply-management-news-and-reports/news-publications/inside-supply-management-magazine/blog/2025/2025-06/the-impacts-of-a-monumental-shift-in-the-middle-east/

Middle East Tensions Threaten Global Farm Input Flows | Market Intel, https://www.fb.org/market-intel/middle-east-tensions-threaten-global-farm-input-flows

How the Middle East Conflict is Hitting Air and Sea Freight – Supply Chain Digital, https://supplychaindigital.com/news/middle-east-conflict-impact-on-air-sea-freight

Middle East Tourism: Iran-Israel War Hits Jordan, Shakes Egypt, and Brushes Past Turkey – Tunisia News,, https://news-tunisia.tunisienumerique.com/middle-east-tourism-iran-israel-war-hits-jordan-shakes-egypt-and-brushes-past-turkey/

Turkey ‘closely watching’ Iran-Israel conflict amid rising tourism fears – Daily Express, https://www.express.co.uk/news/world/2070398/turkey-iran-israel-conflict-tourism-fears

Türkiye stepping up activity in Middle Corridor as alternative to Strait of Hormuz – Report.az, https://report.az/en/infrastructure/turkiye-stepping-up-activity-in-middle-corridor-as-alternative-to-strait-of-hormuz/

Turkey’s Repositioning in the Middle East’s Emerging Order – Arab Center Washington DC, https://arabcenterdc.org/resource/turkeys-repositioning-in-the-middle-easts-emerging-order/