المقالات

حراك مكثف وتحديات عدة: هل تغير اتفاقات الغاز السوري ترتيبات الأوضاع في شرق المتوسط ؟

إعداد: شيماء عبد الحميد

باحثة متخصصة في شؤون الشرق الأوسط

يُعد ملف الغاز السوري واحدًا من أهم الملفات التي تلقى اهتمامًا بالغًا من قبل الإدارة السورية الجديدة برئاسة أحمد الشرع، خاصةً في ظل الاحتياج الشديد الذي تعاني منه دمشق، وذلك لمعالجة أزمة نقص الكهرباء التي تشهدها البلاد، فضلًا عن التنافس الإقليمي الذي يشهده هذا الملف؛ انطلاقًا من أهمية الإمكانات والاحتياطات التي تتمتع بها سوريا في مياه شرق المتوسط.

ومع بدء تدفق الغاز الطبيعي الأذربيجاني إلى سوريا عبر ولاية كيليس التركية منذ يوم السبت 2 أغسطس 2025، تُثار كثير من التساؤلات حول دلالات هذه الخطوة، وكيف يمكن أن تنعكس على ملف الطاقة السوري، إلى جانب التساؤل بشأن الفرص والتحديات التي يحملها غاز دمشق بالنسبة للقوى الإقليمية المتنافسة على غاز شرق المتوسط:

أولًا؛ حراك في ملف الغاز السوري:

منذ سقوط نظام بشار الأسد في8 ديسمبر2024 ، وسوريا تشهد حراكًا متسارعًا في ملف إمدادات النفط والغاز، وذلك للتغلب على أزمة الكهرباء التي تمر بها البلاد؛ وخاصةً بعدما أوقفت قوات سوريا الديمقراطية “قسد” إمدادات الطاقة التي كانت ترسلها للنظام السابق تنفيذًا لاتفاق تم عقده بين الطرفين بالعام 2012، وهو خاص بتقاسم إنتاج النفط والغاز في مناطق سيطرة “قسد” عقب انسحاب قوات النظام منها، كما أوقفت إيران شحنات النفط الخام التي كانت ترسلها بحرًا، والتي كانت تمثل 90% من واردات سوريا النفطية.[1]

وقد أدى إيقاف الإمدادات من قبل “قسد” وإيران إلى تراجع إنتاج مصفاة حمص لـ50% من طاقتها التشغيلية، وتراجع إنتاج مصفاة بانياس إلى 60% من طاقتها التشغيلية، ولمواجهة تبعات هذا الأمر، وخصوصًا على ملف توليد الكهرباء في سوريا، قرر النظام الجديد برئاسة أحمد الشرع اتخاذ إجراءات مكثفة لمواجهة هذه المعضلة، ومنها إبرام 3 صفقات متتالية لاستيراد الغاز الطبيعي من قطر وتركيا وأذربيجان؛ حيث:

كانت البداية يوم 12 يناير 2025، عندما وصلت أول ناقلة نفط قطرية محملة بالغاز المنزلي إلى ميناء بانياس، تمهيدًا لنقلها وتوزيعها على المحافظات السورية. وفي منتصف الشهر ذاته؛ بدأت وزارة النفط والثروة المعدنية السورية، في طرح إعلانات مناقصات لاستيراد النفط والغاز والبنزين بشكل دوري.

في 20 فبراير 2025، أعلن وزير النفط السوري غياث دياب، بدء الإنتاج من بئر “تياس 5” للغاز في ريف حمص، بطاقة تبلغ130 ألف متر مكعب يوميًا، وذلك بهدف دعم محطات توليد الطاقة الكهربائية.[2]

في 13 مارس 2025، بدأت سوريا استيراد الغاز الطبيعي من قطر عبر الأردن، بكمية مليوني متر مكعب يوميًا، وذلك في إطار منحة يمولها “صندوق قطر للتنمية”، تهدف إلى معالجة النقص الحاد في إنتاج الكهرباء في سوريا، وتحسين أداء البنية التحتية في البلاد.[3]

ووفقًا للصندوق؛ فإن الإمدادات القطرية ستتيح توليد ما يصل إلى400 ميجاوات من الكهرباء يوميًا في المرحلة الأولى، على أن ترتفع القدرة الإنتاجية تدريجيًا، وستوزع تلك الكهرباء على عدة مناطق سورية؛ من بينها دمشق وريف دمشق والسويداء ودرعا والقنيطرة وحمص وحماة وطرطوس واللاذقية وحلب ودير الزور، ما يسهم في تحسين الخدمات الأساسية، وتعزيز استقرار المجتمعات المتضررة.[4]

وجدير بالذكر في هذا الشأن؛ أن إجمالي مساهمات “صندوق قطر للتنمية” في قطاع الكهرباء بسوريا، وصلت إلى أكثر من760 مليون دولار، مما يدل بشكل واضح على التزام قطر الثابت بدعم دمشق، وتعزيز بنيتها التحتية الحيوية.[5]

في 12 يوليو 2025، قام الرئيس السوري أحمد الشرع، بزيارته الرسمية الأولى إلى أذربيجان، وخلالها وقعت سوريا اتفاقًا مع شركة “سوكار” الأذربيجانية لتوريد الغاز الطبيعي إلى دمشق عبر تركيا، فضلًا عن التعاون في مجال استكشاف النفط.[6]

في 2 أغسطس الجاري؛ بدأت تركيا توريد الغاز الطبيعي من أذربيجان إلى سوريا لاستخدامه في توليد الطاقة الكهربائية، حيث ستصدر أذربيجان2 مليار متر مكعب من الغاز سنويًا إلى سوريا من حقل شاه دنيز للغاز في بحر قزوين، عبر خط الغاز التركي السوري “كيليس- حلب”.

تنص الاتفاقية على أن يتم تسليم ستة ملايين متر مكعب يوميًا، ولكن بداية التوريد ستكون بـ3.4 مليون متر مكعب يوميًا، على أن تزيد تدريجيًا حتى تصل لـ6 ملايين المتفق عليها، والتي سينتج عنها توليد 1200- 1300 ميجاوات من الكهرباء يوميًا، وبالتالي توفير الكهرباء لحوالي 5 ملايين منزل.[7]

كما سيؤدي هذا الخط أيضًا إلى إعادة تشغيل محطات الكهرباء في حلب وحمص، ورفع عدد ساعات تشغيل الكهرباء إلى5 ساعات يوميًا، بما يعادل تحسنًا بنسبة 40% يوميًا.

ثانيًا؛ احتياطات الطاقة السورية والتنافس التركي الإسرائيلي:

لا شك أن الاهتمام المتسارع بملف الطاقة السوري، وخاصةً فيما يخص الغاز الطبيعي، وسرعة مطالبة دول الجوار، مثل تركيا ولبنان، بترسيم حدودهما البحرية مع دمشق في أعقاب سقوط النظام السوري السابق برئاسة بشار الأسد، يرجع إلى الإمكانات والأهمية الجغرافية التي تتمتع بها سوريا في مشاريع خطوط نقل النفط والغاز بين آسيا وأوروبا، والتي يمكن اختصارها على النحو التالي:

تتمتع المناطق البحرية الواقعة ضمن المياه الاقتصادية السورية بأهمية نفطية وغازية كبيرة؛ حيث في العام 2015، قدرت إدارة معلومات الطاقة الأمريكية احتياطيات النفط المؤكدة في سوريا بـ2.5 مليار برميل، فيما قدرت احتياطيات الغاز الطبيعي في سوريا بنحو 240مليار متر مكعب.[8]

تشير التقديرات إلى أن سوريا تمتلك ثروات إضافية من الغاز، تُقدر بنحو6 تريليون متر مكعب من الغاز غير المكتشف.[9]

لدى سوريا مصفاتان، الأولى في حمص والثانية في بانياس، والسعة الإجمالية للمصفاتين في السابق بلغت نحو 240ألف برميل في اليوم، وكانت تلبي محليًا ثلاثة أرباع طلب البلاد على المنتجات البترولية المكررة قبل العام 2011.[10]

تمتلك سوريا مجموعة من الحقول والآبار التي تنتج النفط والغار بكميات جيدة، وتتركز معظم هذه الحقول في المناطق الشرقية والشمالية الشرقية من البلاد والتي تسيطر عليها قوات سوريا الديمقراطية “قسد”، إذ تمثل تلك المنطقة ما يعادل 95% من احتياطي سوريا من النفط والغاز.

يبلغ عدد حقول الغاز الطبيعي والنفط الخام في سوريا حوالي106 حقل؛ منها 58 حقلًا تحت سيطرة الإدارة السورية الجديدة، ولكنها حقول تتمتع بمحدودية مستويات الإنتاج، فيما يقع حوالي48 حقلًا تحت سيطرة قوات سوريا الديمقراطية، والتي تتمتع بمستويات مرتفعة من الإنتاج، ومن أبرز هذه الحقول[11]:

حقل العمر النفطي؛ والذي يُعد أكبر الحقول النفطية، ويقع في محافظة دير الزور، وكان ينتج حوالي85 ألف برميل يوميًا قبل العام 2011.

حقل الرميلان النفطي؛ يقع في شمال شرق سوريا في منطقة الحسكة.

حقل تدمر النفطي؛ ويقع بالقرب من مدينة تدمر في وسط سوريا.

حقل الشاعر؛ ويقع في وسط سوريا بالقرب من تدمر أيضًا.

حقل كونيكو للغاز في دير الزور؛ ويُعتبر من حقول الغاز الكبرى في سوريا، وكانت الحكومة السورية تعتمد عليه بشكل كبير قبل اندلاع الحرب.

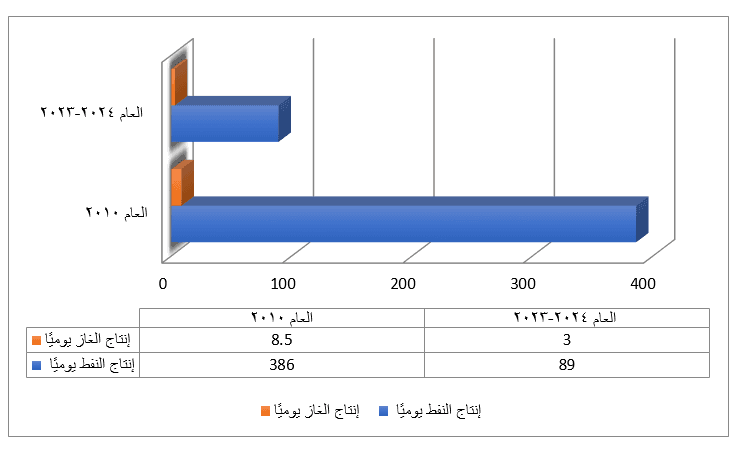

في فترة ما قبل اندلاع الحرب بالعام 2011؛ وصل إنتاج سوريا من النفط إلى مستويات قياسية بلغت حوالي 386 ألف برميل يوميًا في 2010، ولكن الحرب وما تلاها من عقوبات على البلاد وخصوصًا عقوبات قانون قيصر الأمريكي، أدت إلى تراجع الإنتاج النفطي إلى 89 ألف برميل يوميًا في 2024، وتشير تقارير بأن هذا الرقم انخفض إلى 10 آلاف برميل نفط يوميًا في يناير 2025.[12]

ينطبق الوضع هذا على الغاز أيضًا؛ حيث بلغ إنتاجه في سوريا مستويات مرتفعة للغاية، محققًا أعلى رقم بالعام 2010، بإنتاج 8.5 مليار متر مكعب من الغاز يوميًا، ولكن تهاوى هذا الرقم بشكل كارثي، بالغًا حوالي 3 مليار متر مكعب فقط بالعام 2023.

ويُذكر في هذا الإطار؛ أن وزير الخارجية السوري السابق فيصل المقداد، أعلن في سبتمبر 2023، عن خسائر بقيمة115 مليار دولار في قطاعي النفط والغاز بسوريا، وذلك خلال الفترة من مارس2011 وحتى نهاية العام 2023.[13]

وإلى جانب الاحتياطات المحتملة التي تتمتع بها المنطقة الاقتصادية السورية من نفط وغاز؛ فإن جغرافيا الدولة تجعل هذا القطاع محل تنافس بين مختلف القوى الإقليمية والدولية المختلفة؛ حيث تمتلك دمشق مقومات جغرافية تمنحها دورًا مميزًا في خارطة توزيع موارد الطاقة المختلفة، فهي تُعتبر نقطة عبور استراتيجية.

يُضاف إلى ذلك؛ الموانيء البحرية المهمة التي تمتلكها دمشق على ساحل البحر المتوسط، والتي تجعل سوريا ممرًا استراتيجيًا للنفط والغاز من آسيا؛ وبالأخص العراق ودول الخليج العربي، إلى الدول الأوروبية.

وجدير بالذكر؛ أن أهمية سوريا في مشاريع نقل موارد الطاقة، ازدادت في الآونة الأخيرة، وذلك ما تزايد الطلب على النفط الآسيوي والخليجي في الأسواق الأوروبية المتعطشة لتعويض غياب المورد الرئيسي والمتمثل في النفط والغاز الروسيين، وذلك بعد توقف إمداداتهم على خلفية الحرب الروسية الأوكرانية.

وقد أثارت الإمكانات والفرص المتاحة لسوريا في ملف غاز شرق المتوسط، وعلى خلفية موقعها الجغرافي الذي يجعلها في قلب عدة مشاريع لخطوط نقل النفط والغاز في المنطقة، كان سلاح الغاز هو أحد أهم نقاط التنافس التركي الإسرائيلي على النفوذ بسوريا؛ حيث:

أ. بالنسبة لتركيا؛ ملف الغاز الطبيعي يُعتبر واحدًا من أهم محددات السياسة الخارجية التركية تجاه منطقة الشرق الأوسط، نظرًا لأهمية تلك المنطقة في خدمة الحلم التركي الراسخ والمتمثل في التحول إلى ممر أساسي ومركز إقليمي للغاز بالنسبة للأسواق الأوروبية.

ومن ثم؛ سارعت أنقرة إلى استغلال الفرصة الناتجة عن سقوط نظام الأسد، والتي تخدم رؤيتها حول تحولها لمعبر الطاقة الرئيسي إلى أوروبا، ولذلك بادرت بالتأكيد على استعدادها لضخ الغاز إلى سوريا لعلاج أزمتها في توليد الكهرباء، كما أعلنت سريعًا رغبتها في ترسيم الحدود البحرية بينها وبين سوريا.

كما قامت تركيا بإعادة إحياء الحديث عن بعض مشاريع خطوط أنابيب الغاز التي تربط الشرق الأوسط بأوروبا، مثل خط الغاز العربي الذي استهدف ربط مصر بالأردن ولبنان وسوريا، ومن ثم تركيا وينتهي بأوروبا، واقتراح خط الغاز الإيراني التركي، فضلًا عن مشروع مماثل يربط الغاز العراقي بالقارة الأوروبية عبر أنقرة أيضًا.

ولكن يُعد خط الغاز القطري هو أهم مشروعات الغاز المقترحة، والتي تسعى تركيا إلى تنفيذها بشتى الطرق، ويعود هذا المشروع إلى العام 2009، عندما اقترحت الدوحة إنشاء أنبوب غاز بطول 1500 كيلومتر، وتكلفة 10 مليار ولار، يبدأ من قطر، ويمر بالسعودية والأردن، ومن ثم يصل إلى سوريا وتركيا وبلغاريا.[14]

لم يكتمل المشروع آنذاك، نظرًا لرفض نظام الأسد له، والذي جاء مدفوعًا برغبة النظام السوري في عدم إغضاب حليفته الاستراتيجية؛ روسيا، حيث كان إتمام إنشاء هذا الخط سيفقد قبضة الغاز الروسي على الأسواق الأوروبية، ويضر بهيمنة موسكو على تصدير الغاز إلى أوروبا.

ولكن الآن، تدفع تركيا نحو إحياء وتنفيذ مشروع خط الغاز القطري، والذي من شأنه أن يقلص اعتماد الدول الأوروبية على الغاز الروسي، ومن ثم؛ يعزز دور تركيا كمركز حيوي للطاقة، ويمنحها الكثير من الامتيازات اللوجستية والاقتصادية.

ب. بالنسبة لإسرائيل[15]؛ تحاول تل أبيب ترسيخ تحالفات إقليمية جديدة في منطقة الشرق الأوسط، والغاز يُعتبر أحد الوسائل التي تعتمد عليها إسرائيل في ذلك، وهو ما يُستدل عليه في تصريح وزير الطاقة الإسرائيلي الأسبق يوفال شتاينيتز، بأن “تطوير احتياطيات الغاز يُعد ذا أهمية اقتصادية وإستراتيجية بالغة لإسرائيل”.

وبناءً عليه؛ منذ اكتشاف حقول تمار وليفايثان وكاريش، وإسرائيل تسعى إلى أن تتحول ممر حيوي لتصدير الطاقة إلى أوروبا، مما يحقق لها الكثير من العوائد الاقتصادية والاستراتيجية، وتستغل في ذلك شراكاتها في إطار منتدى غاز شرق المتوسط، وخاصةً مع قبرص واليونان، وهو ما يضعها في مواجهة مع تركيا.

وفي إطار التنافس التركي الإسرائيلي في ملف غاز شرق المتوسط؛ ترى تل أبيب أن النفوذ التركي المتنامي في سوريا، وإحياء مشروع خط الغاز القطري، تهديدًا لمصالحها في المنطقة؛ حيث أن نقل الغاز الخليجي إلى أوروبا عبر تركيا، يمنح أنقرة ورقة قوة لا يُستهان بها، قد تمنع إسرائيل من بسط نفوذ أكبر في شرق المتوسط.

يُضاف إلى ذلك؛ تخشى إسرائيل من أن يؤثر ترسيم الحدود البحرية بين تركيا وسوريا، والتي أعلنت أنقرة الدخول في مفاوضات بين الدولتين لتسويتها، على ترسيم الحدود البحرية الإسرائيلية اللبنانية، مما يفقد تل أبيب فرصة الهيمنة على مساحات بحرية متنازع عليها مع بيروت، والتي يعظم الحصول عليها، حصة إسرائيل من حقول الغاز المستكشف والقابل للاكتشاف في تلك المنطقة.

ثالثًا؛ قطاع الطاقة السوري بين الفرص والتحديات:

مما لا شك فيه أن الحراك الذي يشهده ملف الغاز السوري حاليًا، وخاصةً بعد الاتفاقات الأخيرة التي عقدتها الإدارة السورية الجديدة مع كلًا من تركيا وقطر وأذربيجان، يحمل الكثير من الفرص الإيجابية لخدمة قطاع الطاقة السوري، وخصوصًا فيما يخص مجال توليد الكهرباء، مما يعطي دفعة لعملية التنمية والإصلاح الاقتصادي المنشودة في المرحلة الانتقالية الراهنة التي تمر بها البلاد، ومن أبرز هذه الفرص:

تحقيق عوائد مالية كبيرة؛ في حال استطاعت أن تصل سوريا إلى مقدرات الإنتاج التي سبقت اندلاع الحرب في 2011، وإذا تم تشغيل جميع الحقول النفطية السورية بكامل طاقتها الإنتاجية، فإن العائدات السنوية يمكن أن تتراوح بين 8-15 مليار دولار سنويًا، وفقًا لأسعار نفط تتراوح بين 60-80 دولارًا للبرميل.[16]

ولا شك أن العائدات النفطية المرتقبة ستكون حيوية ومهمة للغاية من أجل تخفيف التحديات الاقتصادية التي تواجهها سوريا جراء تداعيات سنوات طويلة من الحرب، مثل ارتفاع معدلات البطالة والفقر، وتدهور الإنتاج الزراعي والصناعي، وتدني ظروف المعيشة العامة في البلاد.

الاستفادة من ثروات المنطقة الاقتصادية السورية؛ في حال استطاع النظام السوري التوصل إلى اتفاقيات لترسيم الحدود البحرية السورية مع دول جواره، وخاصةً لبنان وتركيا، فإن ذلك سيمكن دمشق من استغلال الثروات النفطية والغازية الكامنة في تلك المنطقة، مما ينعكس إيجابًا على الوضع الاقتصادي في البلاد، كما يمكن سوريا من استغلال فرص الاستثمار المشترك، وتقاسم الإنتاج في المناطق البحرية المتداخلة مع أنقرة وبيروت.[17]

تحول سوريا إلى ممر استراتيجي لنقل موارد الطاقة؛ طبيعة الجغرافيا السورية المسطحة نسبيًا، تجعل بناء شبكة أنابيب لنقل الطاقة عبر الأراضي السورية، أكثر سهولة وبتكلفة أقل نسبيًا أسهل وأرخص بكثير مما هو عليه الحال في تركيا، والتي تتمتع بالطبيعة الجبلية إلى حد كبير، ومن ثم؛ سوريا تُعتبر مؤهلة كي تتحول إلى نقطة عبور رئيسية للنفط الخام والغاز الطبيعي من منابع الشرق الأوسط إلى الأسواق الأوروبية.

والدليل على ذلك؛ أن هناك الكثير من المشاريع المطروحة في هذا الشأن؛ ومنها مشروع خط الغاز العربي، المدعوم من قطر وتركيا ومصر والأردن والاتحاد الأوروبي، والذي يشكل بنية تحتية شبه جاهزة لتلبية احتياجات المنطقة من الغاز، وخط أنابيب نقل النفط من العراق إلى الموانيء السورية، ومشروع نقل الهيدروجين الأخضر عبر خط أنابيب من السعودية عبر سوريا وتركيا إلى السوق الأوروبية.[18]

جذب مزيد من مشروعات الاستثمار الأجنبي؛ يمكن لسوريا استغلال الثروات الكامنة أمام سواحلها كي تجذب مستثمرين جدد من أجل الدخول في قطاع الطاقة السوري، مثل الشركات السعودية، كما يمكن لسوريا، من خلال إعادة بناء علاقاتها الاقتصادية مع الدول الأخرى، خاصةً في مجالات التجارة والاستثمار، التفاوض على اتفاقات جديدة لاستثمار ثرواتها النفطية والغازية، وهو ما قد يؤدي إلى عودة الشركات الدولية للاستثمار في مشاريع الطاقة السورية.

ولكن؛ بالرغم من وجود تلك الفرص التي تبدو قابلة للتحقيق بسهولة، إلا أن هناك تحديات كبيرة للغاية، قد تعيق أي تطور أو تحسن منشود في مجال النفط والغاز السوري، ومن أهمها:

التنافس والصراع على ثروات شرق المتوسط؛ تتداخل الحدود البحرية السورية مع لبنان جنوبًا، وتركيا شمالًا، وقبرص غربًا، وفي حين أن سوريا وتركيا لم توقعا على اتفاقية الأمم المتحدة لقانون البحار، والتي تنص على أن المناطق الاقتصادية البحرية الخالصة تمتد إلى 200 ميل بحري من خطوط الأساس، بينما يُحدد الجرف القاري بناءً على المعطيات الجيولوجية ويمتد إلى ما يتجاوز الـ200 ميل بحري، تبرز إشكالية ترسيم حدود دمشق مع تلك الدول كأحد أهم التحديات التي تواجه النظام السوري؛ نظرًا لاختلاف رؤى هذه الدول حول كيفية ترسيم الحدود البحرية بينهم؛ حيث[19]:

اعتمدت سوريا نظام الأبعاد المتساوية لترسيم الحدود البحرية وتحديد المنطقة الاقتصادية الخالصة، وبناءً عليه؛ تم تقسيم هذه المساحة إلى ثلاث مناطق بحرية، وهي: المنطقة 1؛ تقع قبالة ساحل مدينة طرطوس، وتتداخل مع المنطقة “1” و”2″ اللبنانيتين بمساحة تُقدر بـ750 كيلومترًا مربعًا، وألف كيلومتر مربع على التوالي، المنطقة 2؛ تقع قبالة ساحل مدينة بانياس، والمنطقة 3؛ والتي تقع قبالة ساحل مدينة اللاذقية، وتتداخل شمالًا مع الجرف القاري التركي لمسافة تتراوح بين 8-15 ميلًا بحريًا.

من جانبه؛ وقع لبنان على اتفاقية الأمم المتحدة لقانون البحار، وقام في العام 2010، بإيداع إحداثيات حدوده البحرية لدى الأمم المتحدة بشكل أحادي.

أما تركيا؛ فقد نفذت بدءًا من العام 2018، عمليات حفر وتنقيب أحادية الجانب أمام السواحل القبرصية، وردًا على ذلك؛ وقعت قبرص ومصر واليونان وإسرائيل اتفاقية لتقسيم حقوق المياه البحرية فيما بينها في العام 2019، وجاء الرد من أنقرة بتوقيع اتفاقية لترسيم الحدود البحرية مع حكومة الوفاق الليبية.

وبناءً عليه؛ في ضوء الاحتياج السوري الشديد إلى استثمار كافة الموارد المتاحة لإعادة الإعمار، يبرز ترسيم الحدود البحرية مع تركيا ولبنان وقبرص، كأحد أهم التحديات التي يواجهها النظام السوري الجديد.

سيطرة قوات سوريا الديمقراطية “قسد” على أهم موارد سوريا النفطية؛ تقع معظم حقول الغاز والنفط ومنشآت التكرير في مناطق الشمال الشرقي للبلاد، والتي تخضع لسيطرة قوات “قسد”، وهذا بالتأكيد يقوض صلاحيات السلطة السورية في الوصول إلى تلك الثروات.

ولا شك أن كيفية تقاسم تلك الموارد وعوائدها المادية، هي أحد أبرز نقاط الخلاف القائمة بين الإدارة السورية برئاسة أحمد الشرع وقوات سوريا الديمقراطية، والتي تعيق تنفيذ اتفاق مارس الماضي بين الجانبين، حيث من غير المتوقع أن تقبل “قسد” بأن يكون كامل النفط السوري للإدارة السورية، بل بالتأكيد سوف تتمسك بأن يبقى جزء منه تحت سيطرتها، رغبةً منها في الحفاظ على بعض مكتسباتها الاقتصادية.

الفوضى الأمنية التي تشهدها سوريا؛ ما تزال العديد من المناطق السورية تشهد توترات أمنية، ما يشكل تحديًا استراتيجيًا أمام أي مشروعات طاقة مستقبلية للشركات الاستثمارية الأجنبية، لأن هذه الشركات لن تقبل التواجد والاستثمار في البلاد، وهناك حالة من عدم الاستقرار الأمني والسياسي في الدولة.

استمرار العقوبات الدولية المفروضة على سوريا؛ وعلى رأسها قانون قيصر الأمريكي الصادر عام 2020، حيث تعيق تلك العقوبات قدرة سوريا على استيراد المعدات والتكنولوجيا اللازمة لعمليات الاستخراج، وتقوض إمكانية الحصول على أدوات الصيانة والترميم، فضلًا عن أنها تحد فرص الاستثمار الأجنبي.[20]

انتشار الإشعاعات النووية حول حقول النفط والغاز السورية؛ اعتمد النظام السوري السابق طرق شديدة البدائية في إنتاج النفط، وعلى رأسها أسلوب الحقن المائي؛ حيث يتم ضخ كميات ضخمة من المياه الجوفية داخل الآبار ليسهل استخراج النفط.[21]

وكان لهذه الطريقة تبعات مضرة على الطبيعة التكوينية للأرض، كما أتلفت آبار النفط، ولكن النتيجة الأكثر خطورة؛ كانت تشكل الإشعاعات النووية على الأسطح القريبة من حقول النفط والغاز أثناء عملية الإنتاج، والتي تكون مصاحبة لتدفق المياه العكسي من الآبار.

وبناءً عليه؛ لن تتمكن سوريا من الاستفادة من آبار النفط في الإنتاج والاستهلاك لمدة طويلة، حتى يتم إعادة تنظيف الآبار والمناطق المجاورة لها، وهي عملية مكلفة للغاية، خصوصًا أن الشركات النفطية السورية لا تمتلك الأدوات والتكنولوجيا المطلوبة لتنظيف الآبار.

تداعيات الحرب على البنية التحتية لقطاع الطاقة السوري؛ تعرضت حقول النفط والغاز السورية لعمليات تخريب خلال سنوات الحرب، كما تعرضت خطوط الأنابيب التي تربط بين حقول النفط ومحطات التكرير ومناطق الاستهلاك للتخريب، لاسيما أنابيب النفط الممتدة من حقول النفط من مدينتي الحسكة ودير الزور إلى مصافي التكرير في حمص وبانياس، وبالتالي؛ وضع البنية التحتية لموارد الطاقة السورية كارثي للغاية، ويحتاج إلى إعادة هيكلة وتحديث وصيانة كاملة.

وإجمالًا؛ يُعد قطاع النفط والغاز أهم القطاعات الاقتصادية السورية التي تخدم عملية إعادة الإعمار والإصلاح الاقتصادي المرجوة، خاصةً إذا نجحت الإدارة السورية الجديدة في تخطي التحديات التي تقف عائقًا أمام فرص تطوير هذا القطاع الاستراتيجي، وتمكنت من الوصول إلى مستويات الإنتاج التي سبقت اندلاع الأزمة السورية في العام 2011.

حيث في حال تحقق هذا السيناريو؛ سوف تنعم سوريا بعوائد مادية طائلة، من شأنها التأثير إيجابيًا على الظروف الاقتصادية السورية؛ وذلك من خلال تمويل مشاريع إعادة الإعمار، وتحسين البنية التحتية المتضررة من الحرب، إلى جانب تشجيع الاستثمارات الداخلية والخارجية في القطاع الطاقة، وبالتالي، تحسين المستوى المعيشي للسوريين، وتقليل حدة الأزمات الاقتصادية التي يعاني منها معظم الشعب.

يُضاف إلى ذلك؛ الأهمية الجيوسياسية التي سوف تحظى بها سوريا، جراء تنفيذ مشاريع نقل موارد الطاقة المقترحة، والتي من شأنها أن تجعل دمشق رقمًا استراتيجيًا في معادلة الطاقة بالمنطقة، سواء على مستوى الإنتاج، أو مستوى النقل والتصدير.

ولكن؛ تتوقف كل هذه الفرص على مدى قدرة النظام السوري الجديد على مواجهة التحديات سالفة الذكر، وهو الأمر الذي يستوجب على إدارة الشرع اتخاذ خطوات حثيثة في هذا الشأن؛ منها: بناء تحالفات مع مختلف القوى الإقليمية والدولية، البحث عن فرص التعاون والاستثمار، العمل سريعًا على رفع كافة العقوبات المفروضة على سوريا، وبذل كل الجهود الممكنة لتوفير بيئة آمنة تجذب الاستثمارات الأجنبية إلى البلاد.

المصادر:

[1] أنس شواخ، عبادة العبد الله، قطاع النفط والغاز في سوريا الواقع والتحديات، مركز جسور للدراسات، 31/1/2025، متاح على الرابط: https://jusoor.co/public/ar/details/%D9%82%D8%B7%D8%A7%D8%B9

[2] حقل غاز جديد… هل يكفي لتنعم سوريا بشتاء دافئ؟، اندبندنت عربية، 25/2/2025، متاح على الرابط: https://www.independentarabia.com/node/618439/%D8%A7%D9%82%D8%AA

[3] سامر أبو وردة، 3 صفقات غاز طبيعي إلى سوريا منذ سقوط نظام الأسد، جريدة الطاقة، 13/7/2025، متاح على الرابط: https://attaqa.net/2025/07/13/3-%D8%B5%D9%81%D9%82%D8%A7%D8%A

[4] فوائد أردنية من إمدادات غاز قطر لسورية… تعرف عليها، صحيفة العربي الجديد، 25/3/2025، متاح على الرابط: https://www.alaraby.co.uk/economy/%D9%81%D9%88%D8%A7%D8%

[5] بدء ضخ الغاز الأذربيجاني إلى سوريا بتمويل قطري، الجزيرة القطرية، 2/8/2025، متاح على الرابط: https://www.ajnet.me/ebusiness/2025/8/2/%D8%A8%D8%AF%D8%

[6] قمة سورية – آذرية… واتفاق لتوريد الغاز لدمشق، صحيفة الشرق الأوسط، 12/7/2025، متاح على الرابط: https://aawsat.com/%D8%A7%D9%84%D8%B9%D8%A7%D9%84%D9

[7] غاز أذربيجان إلى سوريا عبر تركيا .. تقارب سياسي أم اقتصادي؟، موقع دويتش فيلا الألماني، 2/8/2025، متاح على الرابط: https://www.dw.com/ar/%D8%BA%D8%A7%D8%B2-%D8%A3%D8%B0%D8%

[8] إمكانات استراتيجية للنفط والغاز في سوريا، مجلة المجلة، 20/1/2025، متاح على الرابط: https://www.majalla.com/node/323978/%D8%A5%D9%86%D9%81

[9] حقل غاز جديد… هل يكفي لتنعم سوريا بشتاء دافئ؟، اندبندنت عربية، 25/2/2025، مرجع سابق.

[10] حسن الشاغل، أمن الطاقة في سوريا.. تحديات كبيرة أمام الإدارة الجديدة، الجزيرة القطرية، 1/7/2025، متاح على الرابط: https://www.ajnet.me/ebusiness/2025/1/7/%D8%A3%D9%85%D9%

[11] أحمد سلطان، النفط في سوريا: من صراع الموارد إلى فرص التنمية المشتركة بعد اتفاق الحكومة وقسد، المركز المصري للفكر والدراسات الاستراتيجية، 19/3/2025، متاح على الرابط: https://ecss.com.eg/53081/

[12] أحمد قنديل، مصر وسوريا ومستقبل التعاون في قطاع الطاقة، مركز الأهرام للدراسات السياسية والاستراتيحية، 16/1/2025، متاح على الرابط: https://acpss.ahram.org.eg/News/21342.aspx

[13] أحمد سلطان، النفط في سوريا: من صراع الموارد إلى فرص التنمية المشتركة بعد اتفاق الحكومة وقسد، المركز المصري للفكر والدراسات الاستراتيجية، 19/3/2025، مرجع سابق.

[14] محمد دار خليل، الغاز.. كلمة السر لفهم ذعر إسرائيل من نفوذ تركيا بسوريا، الجزيرة القطرية، 10/6/2025، متاح على الرابط: https://www.ajnet.me/politics/2025/6/10/%D8%A7%D9%84%D8%BA%D8

[15] تقرير: غاز شرق المتوسط محرك خفي للمواجهة التركية الإسرائيلية في سوريا، ترك برس، 15/6/2025، متاح على الرابط: https://www.turkpress.co/node/105932

[16] أحمد سلطان، النفط في سوريا: من صراع الموارد إلى فرص التنمية المشتركة بعد اتفاق الحكومة وقسد، المركز المصري للفكر والدراسات الاستراتيجية، 19/3/2025، مرجع سابق.

[17] رياض النزال، سوريا وغاز شرق المتوسط.. سواحل النار وأمواج المصالح، موقع الشرق الاقتصادي، 26/1/2025، متاح على الرابط: https://asharqbusiness.com/power/67907/%D8%B3%D9%88%D8%B1%D9%

[18] حسن الشاغل، أمن الطاقة في سوريا.. تحديات كبيرة أمام الإدارة الجديدة، الجزيرة القطرية، 1/7/2025، مرجع سابق.

[19] رياض النزال، سوريا وغاز شرق المتوسط.. سواحل النار وأمواج المصالح، موقع الشرق الاقتصادي، 26/1/2025، مرجع سابق.

[20] أنس شواخ، عبادة العبد الله، قطاع النفط والغاز في سوريا الواقع والتحديات، مركز جسور للدراسات، 31/1/2025، متاح على الرابط: https://jusoor.co/public/ar/details/%D9%82%D8%B7%D8%A7%D8%B9

[21] حسن الشاغل، أمن الطاقة في سوريا.. تحديات كبيرة أمام الإدارة الجديدة، الجزيرة القطرية، 1/7/2025، متاح على الرابط: https://www.ajnet.me/ebusiness/2025/1/7/%D8%A3%D9%85%D9%